- Mail:

- info@digital4pro.com

Automazione e malattia dei costi: Il modello di Aghion, Jones e Jones

AI: 4 casi di implicazioni organizzative legate all’implementazione dell’intelligenza artificiale

4 Marzo 2025

IoT: I sistemi wireless spiegati semplicemente

12 Marzo 2025

Il paradigma “malattia dei costi” o effetto Baumol, sta ad indicare un fenomeno economico descritto da William J.Baumol e William G. Bowen che implica una crescita del costo unitario del lavoro nei settori nei quali non si è verificata una crescita della produttività, in risposta ad una crescita salariale avvenuta in un altro settore a seguito di un aumento della produttività.

Ad esempio, se nel settore manifatturiero aumentano i salari a seguito dell’aumento della produttività, nel settore dei servizi si riscontra un aumento dei salari senza l’aumento della produttività. Baumol sostiene che la crescita rapida della produttività in alcuni settori piuttosto che in altri potrebbe portare ad una “malattia dei costi” nel quale i settori a crescita lenta diventano ampiamente importanti per l’economia.

Di seguito verrà analizzata la situazione in cui la forza dietro questi cambiamenti è l’automazione.

1. Il modello di Philippe Aghion, Benjamin F. Jones e Charles Jones

Immaginiamo il PIL come se fosse una funzione di produzione CES con un’elasticità di sostituzione minore di 1:

dove

è l’elasticità di sostituzione, ovvero un tipo di elasticità utilizzato in economia per misurare il grado di sostituibilità tra fattori nell’attività di produzione o consumo, mentre 𝐴𝑡 fa riferimento al cambiamento tecnologico standard che in questo modello viene considerato per semplicità essere esogeno. Per semplificare ulteriormente il modello, si immagini che il cambiamento tecnico sia dettato solamente dall’automazione e, come in Zeira, i beni non ancora automatizzati siano prodotti dal lavoro mentre quelli automatizzati dal capitale. In aggiunta, si assuma persemplicità una quota fissa di lavoro e che, capitale e lavoro, siano allocati simmetricamente tra le attività. Inoltre,indichiamo con il termine 𝛽𝑡, la frazione dei beni prodotti da attività automatizzate al tempo t. Perciò,

![]()

sono le unita di capitale usate in ogni attività automatizzata e

![]()

le unità di lavoro usate in ogni attività non automatizzata. La funzione di produzione può essere scritta come:

semplificando si ottiene:

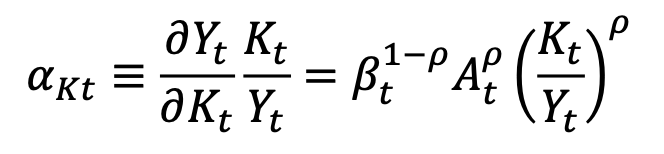

Questa impostazione riduce il modello ad una versione particolare del modello di crescita neoclassico, e l’allocazione delle risorse può essere rappresentate con un equilibrio economico generale. In questo equilibrio, la quota del PIL dei beni prodotti da attività automatizzate è uguale alla quota del Capitale:

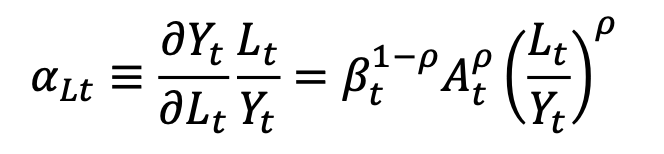

Allo stesso modo, la quota dei beni prodotti da attività non automatizzate è uguale alla quota del Lavoro:

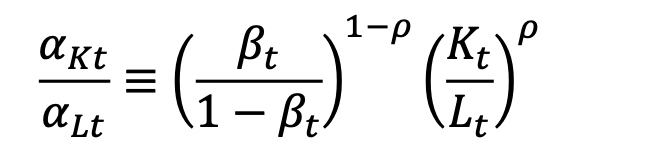

Perciò il rapporto tra gli output automatizzati e quelli non automatizzati o il rapporto tra la quota del Capitale e la quota del Lavoro è pari a:

Infine, si noti che questa funzione di produzione è un caso speciale della funzione di produzione neoclassica:

se l’elasticità di sostituzione è minore di 1 (così che 𝜌 < 0) e quindi le attività sono complementari, si può notare che all’aumentare di 𝛽𝑡 si ha una diminuzione di 𝐵𝑡 e aumenta 𝐶𝑡. In parole povere, contrariamente a quanto si possa pensare, l’automazione è equivalente ad un labor-augmenting technical change e capital-depleting technical change (ovvero un cambiamento tecnico che aumenta il lavoro e diminuisce il capitale). Ovviamente, tale conclusione è inversa nel caso in cui le attività siano sostitute e l’elasticità di sostituzione sia maggiore di 1, quindi 𝜌 > 0.

Questo risultato inatteso può essere spiegato facendo riferimento all’equazione (6). Considerando le attività complementari, il capitale può essere applicato a numerose attività e questo significa che una quantità fissa di capitale èdilazionata su tutte le attività. Questo porta ad avere quote minori di capitale per ogni attività generando un effetto di diluzione del capitale. Per quanto riguarda il lavoro avviene l’esatto opposto: l’automazione porta a distribuire una quota fissa del lavoro su un numero minore di attività e quindi ogni attività avrà una quota maggiore di lavoro generando un aumento della quota di lavoro. Quanto le attività sono sostitute (𝜌 > 0), l’automazione porta ad aumentare il capitale.

Quanto detto porta al sorgere di un interrogativo, ovvero cosa accadrebbe nel caso in cui 𝛽𝑡 cambi in maniera tale da far crescere 𝐶𝑡 ad un tasso esponenziale costante. Si avrebbe una tale casistica nel caso in cui 1 − 𝛽𝑡 vada verso lo 0ad un tasso esponenziale costante, ovvero nel caso in cui 𝛽𝑡 tenda a 1 e l’economia arrivi ad essere completamente automatizzata. Secondo il modello di crescita neoclassico questo potrebbe tradursi in un percorso di crescitaequilibrato con quote costanti dei fattori (a tal fine è necessario che il 𝐴𝑡 resti costante nel tempo).

In conclusione, analizzando queste equazioni Philippe Aghion, Benjamin F. Jones e Charles Jones hanno formulato alcune considerazioni. In particolare, essendo oggetto della loro ricerca solo il caso in cui l’elasticità di sostituzione tra ibeni sia inferiore a uno (𝜌 < 0), dall’equazione (10) è possibile individuare la presenza di due forze alla base del cambiamento della quota capitale (o equivalentemente della frazione automatizzata dell’economia). La prima forza mostra come, a seguito di un aumento della frazione dei beni automatizzati 𝛽𝑡, la quota dei beni automatizzati nel PIL ela quota capitale tendono ad aumentare (con il rapporto K/L costante). La seconda forza implica che, a seguito di un aumento del rapporto K/L, la quota del PIL del capitale e del settore diminuiscono. È possibile giustificare tale andamento asserendo che, qualora si avesse un’elasticità di sostituzione minore di 1, l’effetto prezzo tenderebbe adominare. In altre parole, il prezzo dei beni automatizzati diminuisce rispetto al prezzo di quelli non automatizzati aseguito dell’accumulo di capitale. Quindi, poiché la domanda è inelastica, la frazione di questi beni diminuisce a sua volta. Ciò mostra la presenza di una stretta relazione tra automazione e “malattia dei cosi”.

In sostanza, è intuitivo immaginare l’esistenza di una corsa tra queste due forze. Infatti, se si tende ad automatizzare i settori, la quota 𝛽𝑡 aumenta, comportando un incremento della quota degli automated goods e del capitale. D’altronde,poiché tali beni automatizzati sono soggetti ad una crescita più veloce, entra in gioco la seconda forza che porta ad unadiminuzione del loro prezzo, e la loro frazione del PIL diminuisce a sua volta a causa della bassa elasticità di sostituzione.

2. Modello del balanced growth path

In questo modello, i ricercatori Philippe Aghion, Benjamin F. Jones e Charles Jones, considerano solo l’automazione come cambiamento tecnico e mostrano come quest’ultima sia in grado di produrre un balanced growth path. Inparticolare, si consideri un 𝛽𝑡 che tenda a 1 nel tempo e in modo da far crescere 𝐶𝑡 ad un tasso esponenziale costante. Ovvero, si consideri un sistema che tenda a produrre tutti i beni tramite attività automatizzate facendo riferimento alla funzione di produzione seguente:

Ponendo

![]()

in modo che

![]()

ed essendo l’esponente negativo, qualora 𝛾𝑡 decresca esponenzialmente, ovvero nel caso in cui la frazione delle attività non automatizzate diminuisca esponenzialmente, 𝐶𝑡 crescerebbe esponenzialmente (infatti 𝜌 < 0 rende l’esponente negativo e fa in modo che l’evoluzione tecnologica sia labor- augmenting).

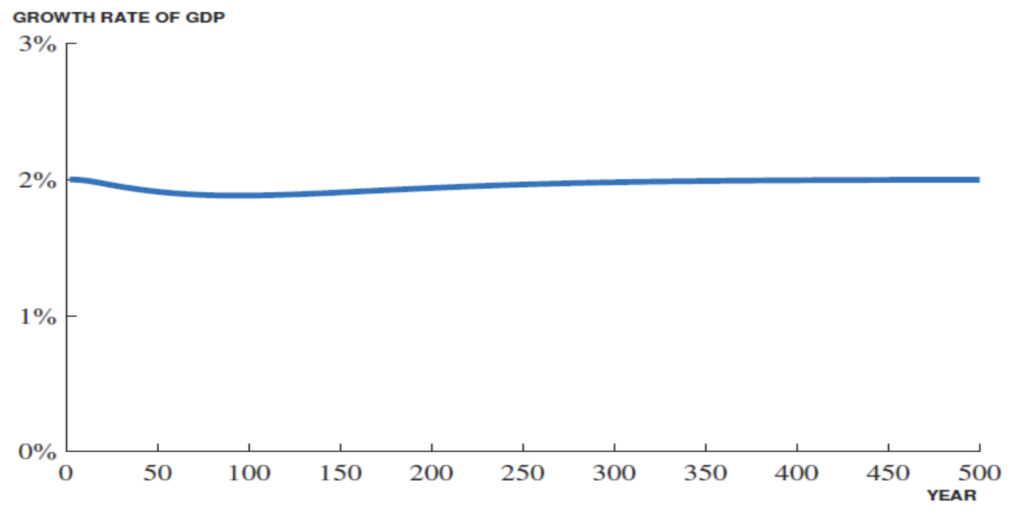

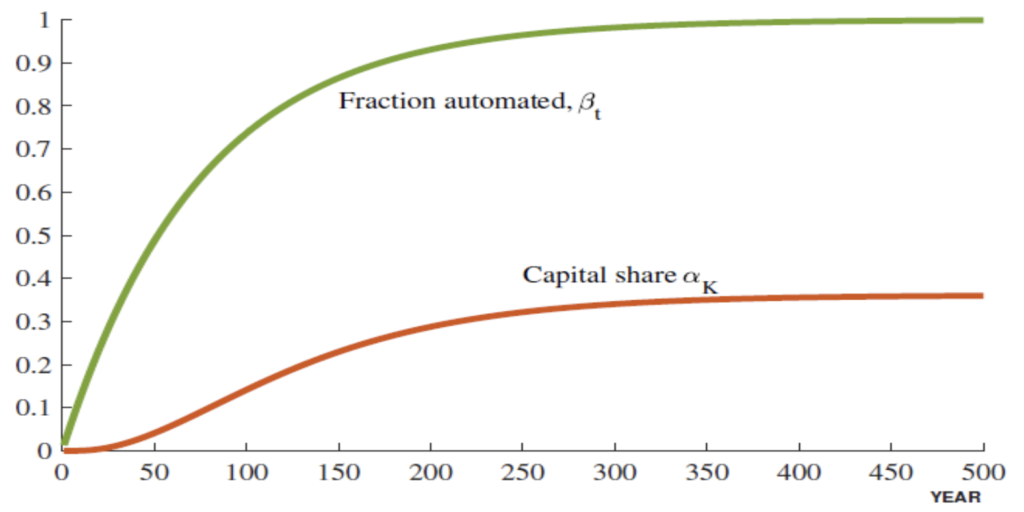

Le figure 1 e 2 sottostanti mostrano come in presenza di queste condizioni sia possibile che si presenti una crescita equilibrata. Ossia, si consideri un periodo che va dall’anno 0 (assenza di automazione) all’anno 500 (completa automazione). Durante il passare degli anni viene automatizzata una quota di attività e la quota capitale parte da 0 e cresce gradualmente, arrivando ad essere asintotica al valore 1/3. Anche se venisse automatizzata man mano tutta la quota dell’economia, e quindi il lavoro avrebbe sempre meno da fare, il fatto che siano stati sviluppati beni tramite attività automatizzate, con capitale a basso prezzo e con un’elasticità di sostituzione inferiore ad uno, implica che la quota dei beni automatizzati del PIL rimanga ad 1/3 e il lavoro resti pari ai 2/3 del PIL.

Figura 1 – Tasso di crescita del PIL negli anni [Fonte: Philippe Aghion, Benjamin F. Jones e Charles Jones].

Figura 2 – Automazione e quota del capitale [Fonte: Philippe Aghion, Benjamin F. Jones e Charles Jones].

Questo andamento è causato dalla diminuzione del prezzo dei beni automatizzati a seguito dell’aumento della loro produzione. Ovvero, la diminuzione del costo delle attività automatizzate porta ad aumentarne l’uso, facendo diminuire il prezzo dei beni e mantenendo costante la loro quota del PIL (PIL=P*Q). Questo indica che la maggior parte dell’economia (2/3) resti non automatizzata e che il PIL rimanga costante con il passare degli anni.

L’analisi fin qui svolta richiede 𝐴𝑡 costante, così che l’automazione sia l’unica forma di cambiamento tecnologico. Quindi, si supponga che il cambiamento tecnologico 𝐴𝑡 sia capital-augmenting piuttosto che Hick’s neutral (ovvero in grado di aumentare proporzionalmente l’output ottenuto da qualsiasi combinazione di input), in modo che la funzione di produzione diventi . In questo caso, si potrebbe verificare un balanced growth path se 𝐴𝑡 crescesse allo stesso tasso con 𝐵𝑡 diminuisce, così che il cambiamento tecnologico sia interamente labor-augmenting.

3. Modello del costant factor shares

In questo modello Phillipe Aghion, Benjamin Jones e Charles Jones hanno mostrato come l’automazione sia in gradodi portare ad un costant factor shares nel caso in cui l’elasticità di sostituzione tra i beni sia minore di uno. Si consideri quindi un modello in cui, oltre l’automazione, sia presente anche un cambiamento esogeno. Secondo questo modello, per mantenere la quota capitale costante è necessario che la velocità con il quale 𝛽𝑡 cresce, diminuisca nel tempo man mano che sempre più attività vengano automatizzate. Ovvero, che col passare del tempo, ci siano sempre meno attività da automatizzare.

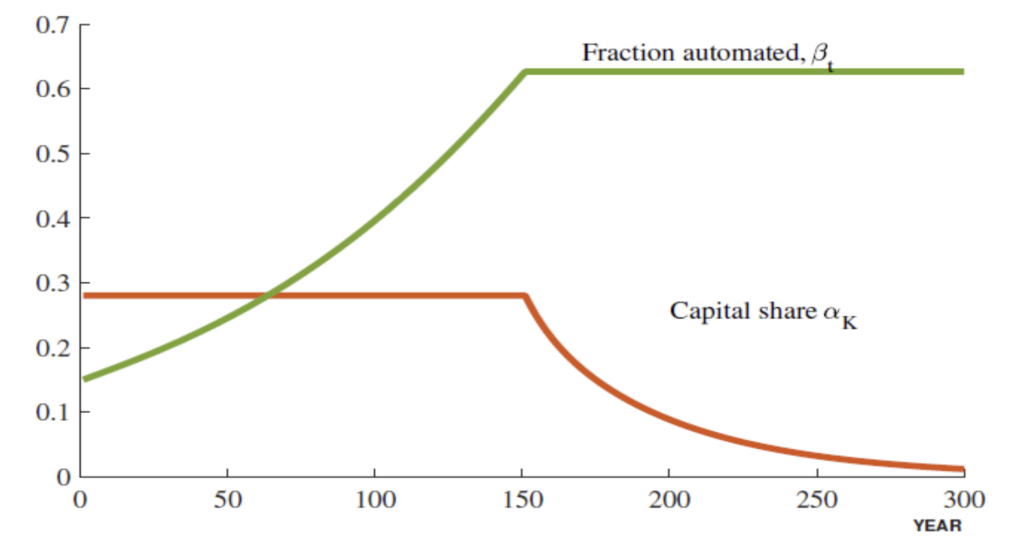

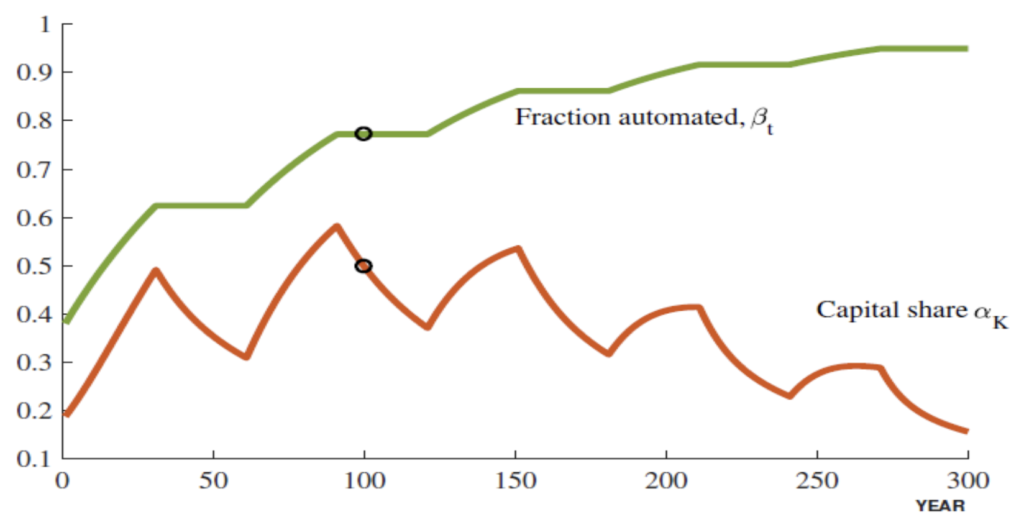

Figura 3 – Automazione e quota del capitale [Fonte: Philippe Aghion, Benjamin F. Jones e Charles Jones].

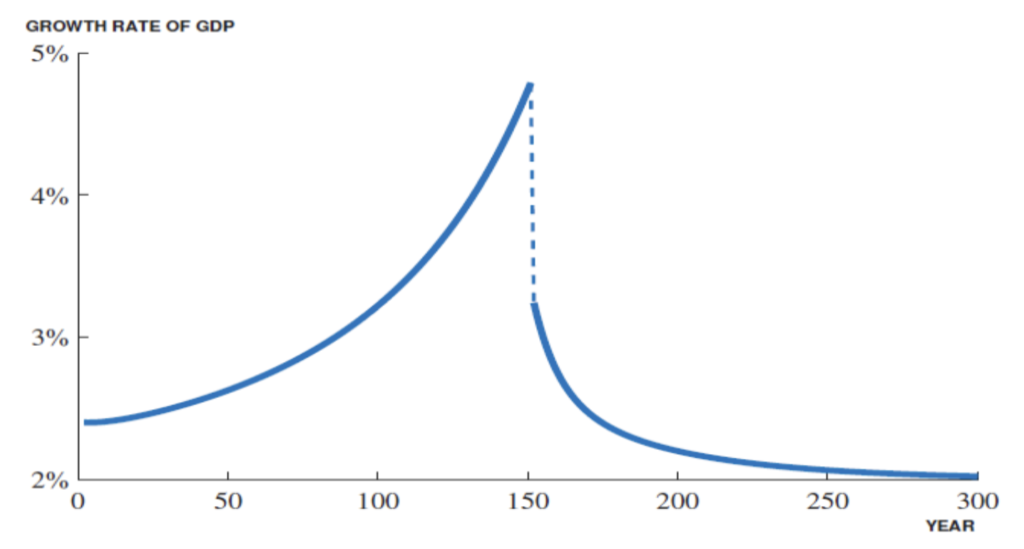

Come mostrato in figura 3 e 4, in questo modello, l’automazione procede in modo tale da far rimanere la quota capitale costante per i primi 150 anni. Dopo questo tempo, si assuma semplicemente che 𝛽𝑡 rimanga costante e l’automazione si fermi. Il risultato sorprendente di questo esempio è che il fattore K rimane costante nei primi 150 anni mentre il tassodi crescita del PIL aumenta. Inoltre, questo modello mostra che si avrebbe

un costant factor shares nel momento in cui il tasso di crescita del PIL aumenti ad un tasso crescente. Quando il processo di automazione si stabilizza, si osserva una diminuzione del tasso di crescita del PIL e della quota capitale K.

Figura 4 – Tasso di crescita del PIL negli anni [Fonte: Philippe Aghion, Benjamin F. Jones e Charles Jones].

È possibile spiegare questo risultato osservando l’equazione (13) sottostante che mostra i requisiti necessari affinché si abbia un costant factor shares. L’equazione descrive come evolve il tasso di crescita del PIL 𝑔𝑌𝑡 , in funzione della frazione dei beni prodotti tramite attività automatizzate, del tasso di crescita della quota capitale K e di un tasso di crescita esogeno 𝑔𝐴 che permette al sistema di crescere anche in assenza del processo di automatizzazione:

![]()

Si consideri prima di tutto il caso in cui 𝑔𝐴 = 0. In questo caso, affinché sia presente un balanced growth path, è necessario che 𝑔𝑌 = 𝑔𝐾. Questa situazione, sempre nel caso in cui 𝑔𝐴 = 0, si ha in due casi: o 𝛽𝑡 = 1 oppure, nel caso in cui 𝛽𝑡 < 1, 𝑔𝑌 = 𝑔𝐾 = 0. Il primo caso è quello descritto nel modello precedente mentre il secondo mostra che:

- Se 𝑔𝐴 = 0, un costant factor shares è associato ad un tasso di crescita esponenziale pari a 0. Quindi, nel caso in cui nonsia presente un cambiamento tecnologico esogeno, il tasso di crescita dell’economia va a 0. Invece, se si introduce uncambiamento esogeno e quindi

- Se 𝑔𝐴 > 0, un costant factor shares fa aumentare il tasso di crescita del PIL. Questo avviene perché, osservando l’equazione (9), se 𝑔𝑌 = 𝑔𝐾, un aumento dell’automazione (𝛽𝑡) fa aumentare 𝑔𝑌 e 𝑔𝐾.

4. Modello del cambio di regime

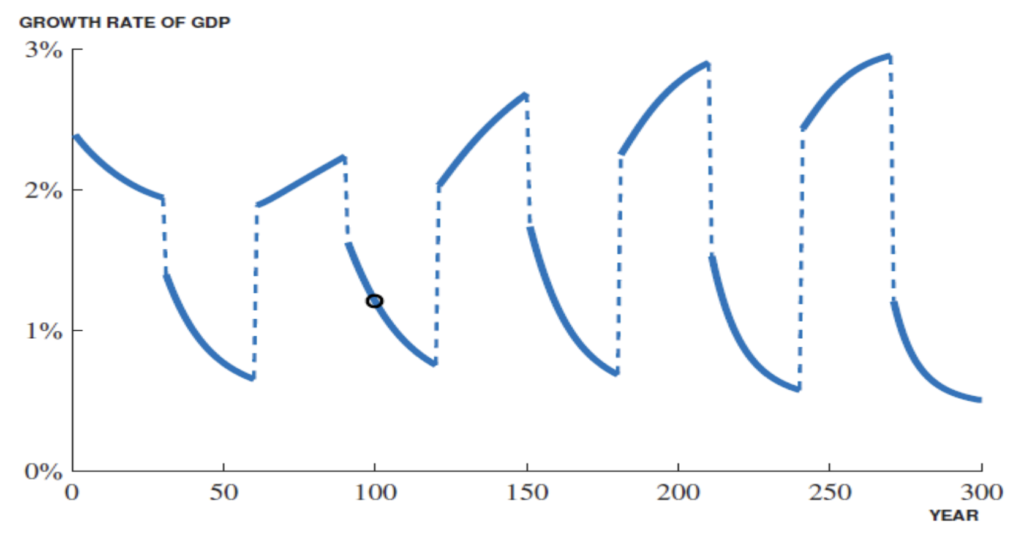

Quest’ultima simulazione condotta dai tre ricercatori, combina gli aspetti dei due precedenti modelli per produrre risultati più vicini agli andamenti reali, anche se ridotti ad uno schema essenziale. Si assuma che l’automazione alterni due regimi e quindi si abbia un processo di automatizzazione ad intermittenza (figura 5 e 6). Il primo regime è comequello del modello 1, nel quale una frazione costante delle rimanenti attività viene automatizzata ogni anno generando una crescita della quota capitale.

Figura 5 – Automazione e quota del capitale [Fonte: Philippe Aghion, Benjamin F. Jones e Charles Jones].

Nel secondo caso, si ha un 𝛽𝑡 costante e non avviene nessuna nuova automatizzazione.

Figura 6: Tasso di crescita del PIL negli anni [Fonte: Philippe Aghion, Benjamin F. Jones e Charles Jones].

In entrambi i regimi, 𝐴𝑡 cresce ad un tasso costante del 0,4% annuo, così che, anche quando non si automatizzano piùattività ma si migliorano soltanto quelle esistenti, si giustifica la diminuzione della quota capitale.

Riassumendo, l’automazione, ovvero l’aumento di 𝛽𝑡, può essere definito come capital-augmenting e labor-augmenting. Quindi, l’automazione intesa sia come strumento di miglioria di attività già esistenti sia come strumento dicompleta sostituzione delle stesse, non porterà mai ad una crescita bilanciata. È stato dimostrato, grazie al modelloprecedente, che una completa automatizzazione delle attività porta invece ad una crescita equilibrata. Tuttavia, undifetto di questo modello risiede proprio nel considerare l’automazione come unica forma di cambiamento tecnologico.Se, invece, l’automazione venisse considerata anche come tecnologia in grado di migliorare le attività già esistenti (come ad esempio l’aratro, poi il trattore, infine la mietitrebbia) ci si aspetterebbe una crescita non equilibrata. Una combinazione di periodi di automazione seguiti da periodi di riposo, come quello mostrato in questo modello, sembra ingrado di produrre dinamiche simili a ciò che si è visto ultimamente negli Stati Uniti: un periodo di alta quota capitale con annessa una crescita economica relativamente lenta.

Bibliografia

- VV. (2018), “Intelligenza artificiale per le imprese: tutti i vantaggi per il futuro delle aziende”,https://www.insidemarketing.it/intelligenza-artificiale-le-imprese-tutti-vantaggi-futuro-delle-aziende/

- VV. (2018), “Intelligenza artificiale, ecco come cambia il business”, https://www.wired.it/economia/business/2017/11/24/intelligenza-artificiale-business-2/

- VV. (2018), “Intelligenza Artificiale: cos’è, come funziona e a cosa serve?”,http://www.intelligenzaartificiale.it/

- VV. (2018), “Reti Neurali”, http://www.intelligenzaartificiale.it/reti-neurali/

- Acemoglu e Restrepo P. (2018), “Modeling Automation”, https://economics.mit.edu/files/14861

- Aghion , Jones. B.E. e Jones C.I. (2017), “Artificial Intelligence and Economic Growth ”,https://web.stanford.edu/~chadj/AI.pdf

- Agrawal , McHale J. e Oettl A., (2018), “ Artificial Intelligence and Recombinant Growth”, http://www.nber.org/chapters/c14024.pdf

- Angelini (2017), “Intelligenza Artificiale e governance. Alcune riflessioni di sistema”, http://www.sipotra.it/wp-content/uploads/2017/10/Intelligenza- artificiale-e-governance.-Alcune-riflessioni-di-sistema.pdf

- Brynjolfsson e McAfee A. (2011), “ Why Workers Are Losing the War Against Machines?”, https://www.theatlantic.com/business/archive/2011/10/why-workers-are- losing-the-war-against-machines/247278/

- Brynjolfsson , Rock D. e Syverson C. (2017), “ Artificial Intelligence and the Modern Productivity Paradox: A Clash of Expectations and Statistics”, http://www.nber.org/chapters/c14007.pdf

- Dorn (2015), “The Rise of the Machines How Computers Have Changed Work”,https://www.ubscenter.uzh.ch/assets/publicpapers/PP4_the_rise_of_the_machines.pdf

- Graetz e Michaels G. (2015), “ Robots at Work”, http://cep.lse.ac.uk/pubs/download/dp1335.pdf

- Harris , Kimson A. e Schwedel A. (2018), “ Labor 2030: the collision of demographics, automationand inequality ”, http://www.bain.com/publications/articles/labor-2030-the-collision-of-demographics-automation-and-inequality.aspx

- Jin Z. (2018), “Artificial Intelligence and Consumer Privacy”, http://www.nber.org/chapters/c14034.pdf

- Korinek e Stiglitz J.E. (2017), “ Artificial Intelligence and Its Implications for IncomeDistribution and Unemployment” http://www.nber.org/chapters/c14018.pdf

- Maci (2018), “Intelligenza Artificiale, che cos’è e perché trasformerà le aziende”,https://www.economyup.it/startup/intelligenza-artificiale-che-cos-e-e-perche-trasformera-le-aziende/

- Milgrom R. e Tadelis S. (2018), “ How Artificial Intelligence and Machine Learning Can ImpactMarket Design ”, http://www.nber.org/chapters/c14008.pdf

- Purdy e Daugherty P. (2016), “ Why Artificial Intelligence is the Future of Growth”,https://www.accenture.com/t20170927T080049Zw/us-en/_acnmedia/PDF-33/Accenture-Why-AI-is-the-Future-of-Growth.PDFla=en

{kind=link}

{kind=link}

{kind=link}